Dagen er ikke den samme uten

Jeg jobber i Skavl, et selskap som investerer i- og starter selskap innenfor medier, teknologi og rådgiving. Dette er mitt sporadiske nyhetsbrev om den nye medieøkonomien og teknologi.

Del gjerne denne eposten med andre. Hvis noen nettopp har delt nyhetsbrevet med deg, meld deg på her:

Schibsted er som kjent splittet i to. Et rendyrket medieselskap og et rubrikkselskap. En endring behørig omtalt av dem selv som “historisk”. Schibsted har vært et vellykket selskap de siste 25 årene. Tallenes tale tilsier det er på tide å se fremover.

Schibsted greide å holde på rubrikkannonsene etter at internett rev fra hverandre den gamle avisbundelen. Som et av få tradisjonelle medieselskap i verden. Trolig er det kun Naspers fra Sør-Afrika som har fått til noe lignende. Kanskje Axel Springer fra Tyskland også, men det er gjennom oppkjøp.

Schibsted ledet også an i den unikt gode utviklingen norske og svenske aviser har hatt i overgangen fra papir til digital.

Det kan ikke overdrives hvilken prestasjon det i sin tid var å bygge opp Finn.no og VG Multimedia. Og hvilken ledelsesprestasjon det var å beskytte satsingene før de sto på egne bein. Ikke fra ekstern konkurranse, men fra intern: papiravis-organisasjonenes selvberettigelse og kampen om ressurser.

(For ordens skyld: Jeg jobbet i Schibsted og Bergens Tidende fra 2003 til 2019)

Allerede på nittitallet og tidlig totusentallet var det overskuddene i VG som finansierte de digitale satsingene i Schibsted. VG hadde årlige driftsresultater mellom 220 og 350 millioner kroner (350-550 i dagens kroner). Nok til å finansiere satsingene som gikk bra, som Finn, oppkjøpet av Blocket og VGs digitale satsing. Og noen som gikk mindre bra, som Sesam.

De andre avisene: Aftenposten, de svenske avisene, Stavanger Aftenblad og Bergens Tidende var lønnsomme i høykonjunkturer, men VG var den jevne økonomiske motoren som gjorde satsingene mulig.

Etter hvert ble Finn og resten av markedsplassene svært lønnsomme. Det har gitt Schibsted en helt annen finansiell verdi og løfteevne de siste ti årene enn andre medieselskap.

Nå er Schibsted splittet i to, Schibsted Marketplaces og Schibsted Media.

Dagen i Marketplaces er ikke den samme uten marginer

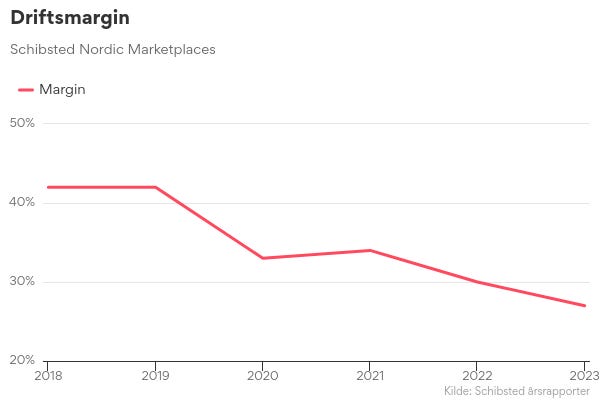

De siste fem årene har inntektene i Schibsted Marketplaces nesten doblet seg, de har vokst med 90 prosent. I samme perioden har kostnadene og avskrivinger har vokst med 237 prosent.

(Uten avskrivinger er resultatet litt bedre enn dette, men det forandrer hverken utviklingen eller inntrykket) Utviklingen ser ut til å ha fortsatt også inn i 2024.

Etter splitten får Marketplaces med seg ventureinvesteringene, distribusjonen og de fleste hovedkontorfunksjonene.

“Growth and Investments”, som inneholder blant annet Lendo og Prisjakt, har omsatt jevnt for rundt 2 milliarder kroner de siste årene, med marginer på 2-8%.

“Delivery”, altså distribusjonen, med tilstøtende herligheter som Helt Hjem og Morgenlevering, ligger på rundt 1,8 milliarder i omsetning, og taper omkring 100 millioner kroner i året.

På hovedkontoret har kostnadene økt med nesten 50 prosent siden 2020 til nesten 1,4 milliarder, før avskrivinger. Her ligger blant annet “Product and Technology”.

Splitten av Schibsted følger ikke nøyaktig langs disse rapporteringslinjene. Men hvis Schibsted Marketplaces skulle overtatt alle disse områdene uforandret slik Schibsted selv rapporterer dem i 2023, ville lønnsomhetsgraden i rubrikkselskapet vært under 10 prosent.

Med resultat- og kostnadsutvikling som den Schibsted Marketplaces har følger Private Equity-fond trolig nøye med. Modent selskap med monopolposisjoner, i alle fall i Norge, høye kostnader, begrensede vekstmuligheter og økende konkurranse. Det er et perfekt bytte.

Uavhengig om målet for Marketplaces er å frigjøre kapital for å satse på ny vekst, gjøre oppkjøp, eller om det er å pynte seg selv for å bli kjøpt opp, er utfallet at det trolig er flere kostnadskutt i vente, utover de som allerede er annonsert.

Dagen i Media er ikke den samme uten overskudd

Schibsted Media signaliserer offensiv satsing, blant annet på sport- og underholdningsrettigheter.

Live sport er det alle medier vil ha. Og ikke bare medier, bare se til USA: Amazon i basket, Apple i fotball og Netflix i amerikansk fotball. For å delta i konkurransen kreves finansielle muskler: Prisen for basketrettigheter (NBA) er i ferd med å økes med 250 prosent, på tross av fallende seertall. Alle vil ha brukernes tid og oppmerksomhet. Live sport og underholdnig er en mye bedre reklamekontekst enn krig og politikk, og nyheter generelt.

Det børsnoterte Schibsted rapporterte ikke like detaljert på forretningen som på bærekraft. Juvelene kan ligge skjult. Men ut i fra de rapporterte tallene og fra Brønnøysundregisteret, er det vanskelig å få øye på hvor midlene til å kjøpe rettigheter i fremtiden skal komme fra.

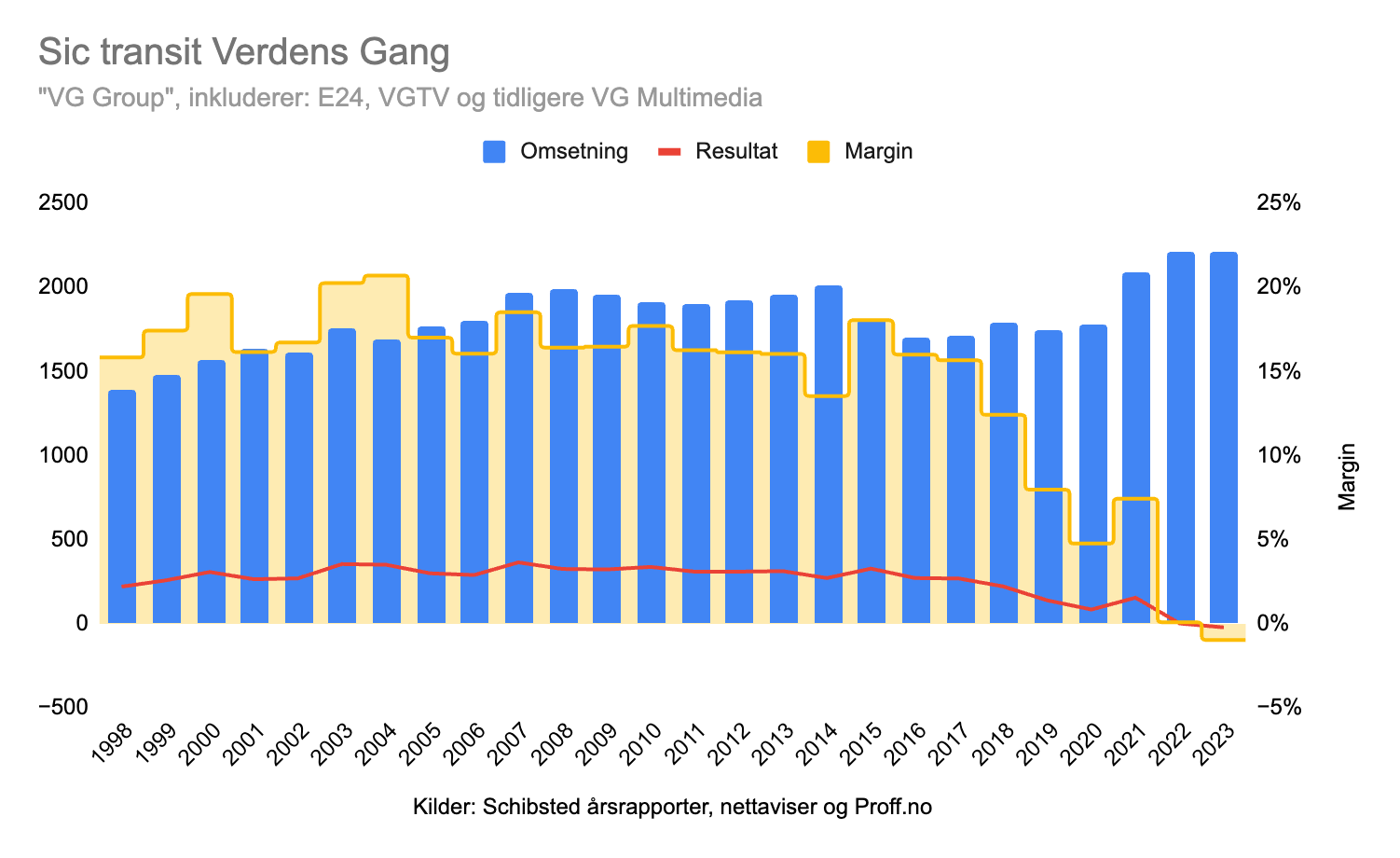

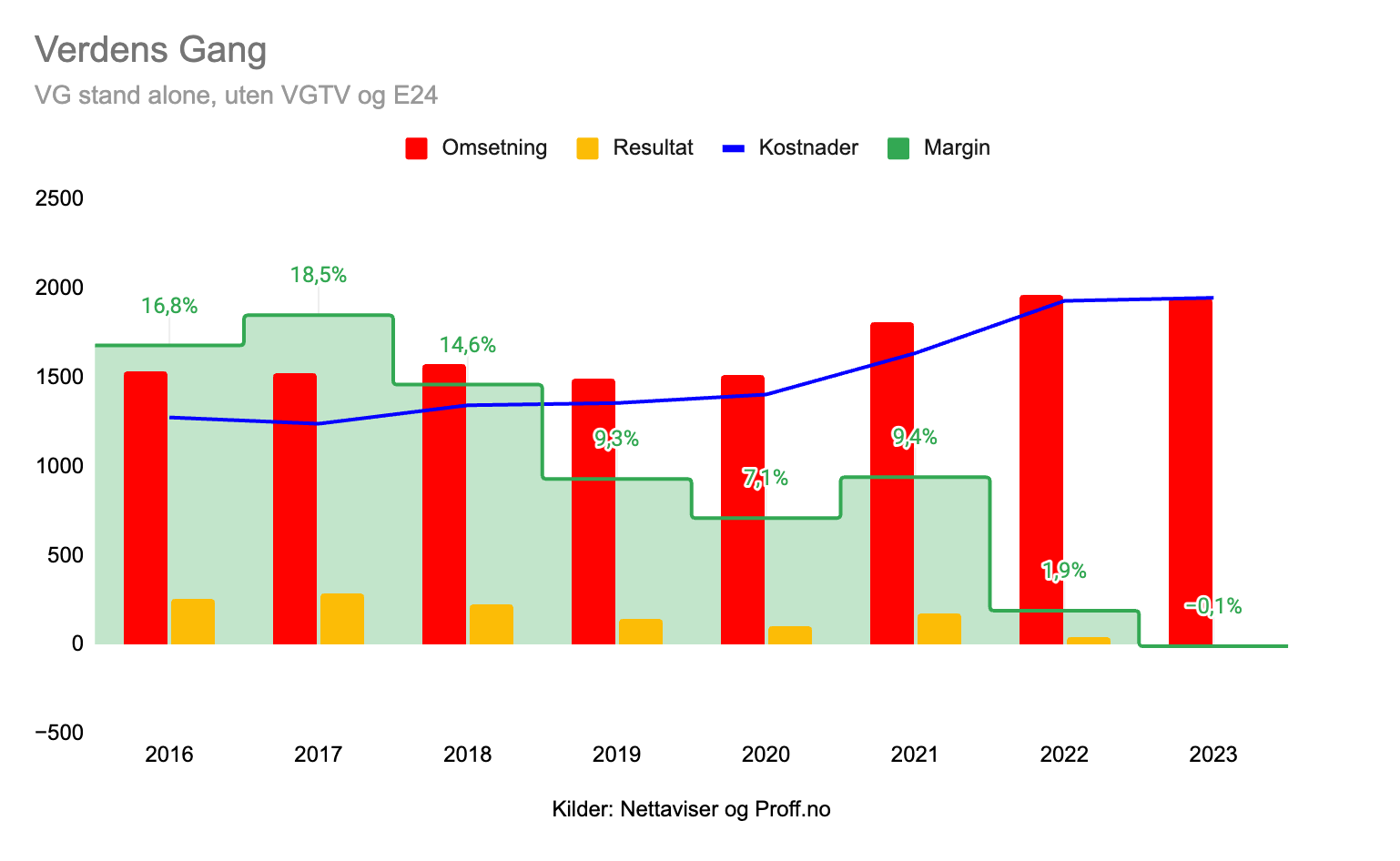

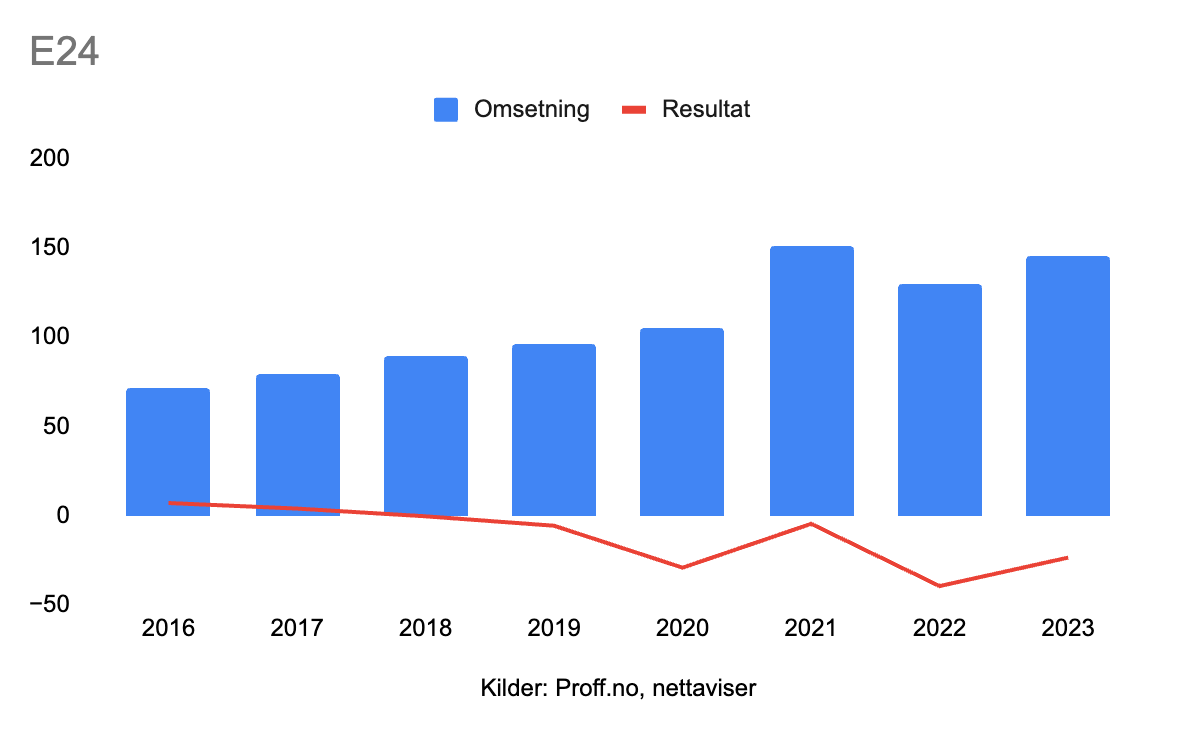

VG har økt topplinjen betraktelig de siste par årene, og kostnadene enda mer. For første gang i nyere tid gikk VG med underskudd i 2023. Før 2019 har VG med tilstøtende selskaper aldri levert driftsmargin under 10 prosent, og selve Verdens Gang AS kun én gang før, i 2006.

E24 og VGTV, og i tillegg Partnerstudio og Podme i Norge, henger alle mer eller mindre tett sammen med VG. Ingen av disse bidrar til lønnsomhet. Som er synlig fra utsiden i alle fall.

Det er heller ingen andre seddelpresser å få øye på: De svenske avisene til Schibsted har hatt årlige overskudd mellom 150 og 200 millioner svenske kroner siste årene. Aftonbladet med marginer på rundt 3 prosent, Svenska Dagbladet med 7-8 prosent, inkludert pressestøtte.

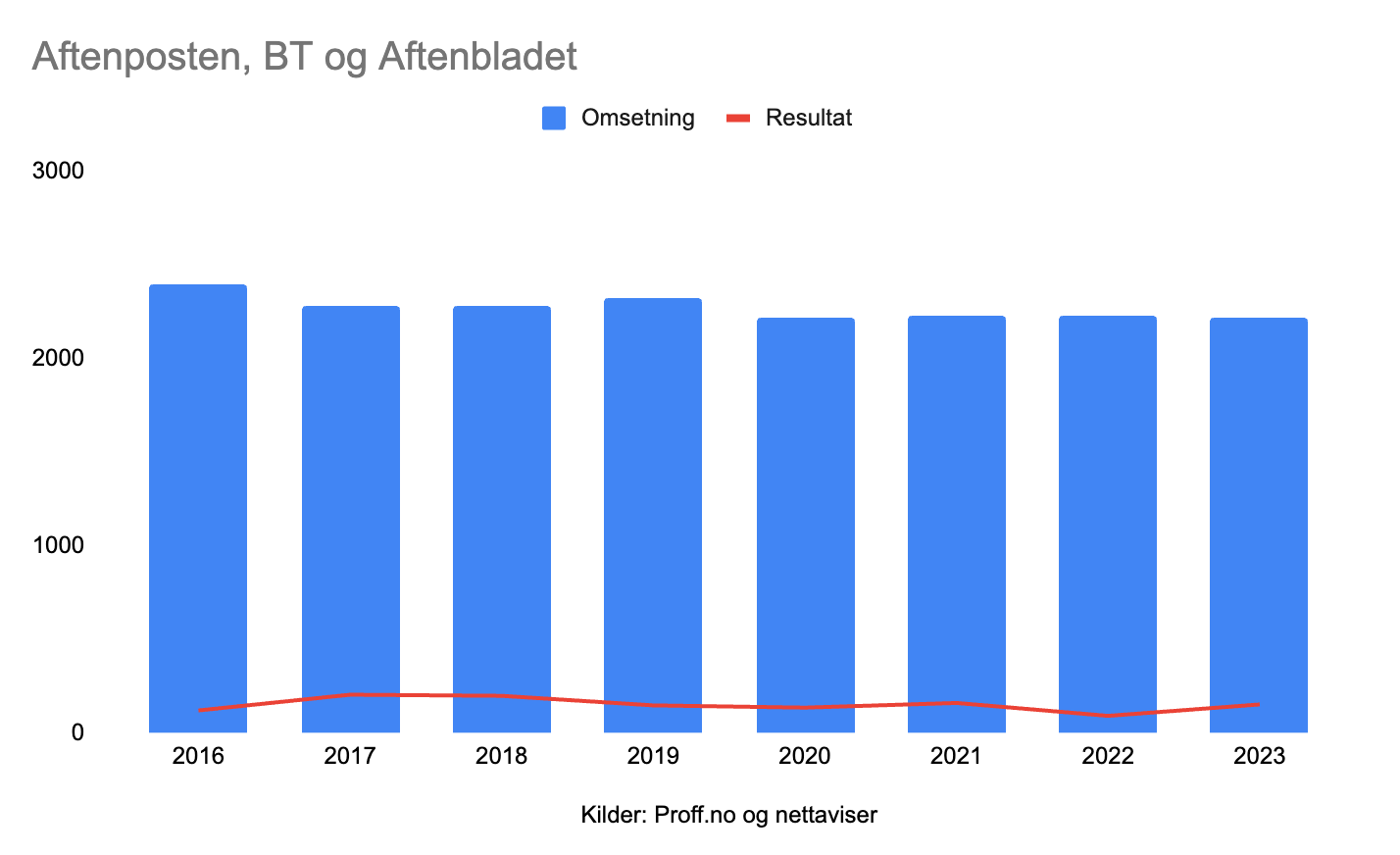

De norske regionavisene til Schibsted, Aftenposten, Bergens Tidende og Stavanger Aftenblad går med samlet overskudd mellom 100 og 200 millioner kroner i året.

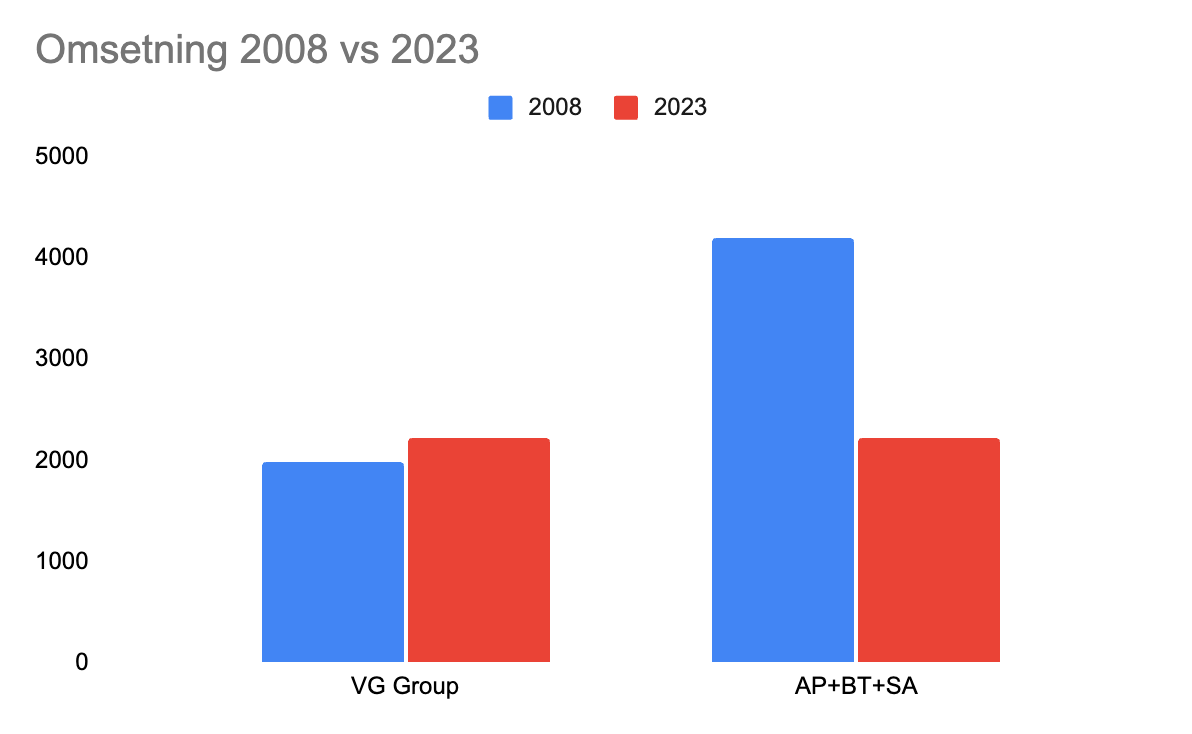

Abonnementsavisene har fortsatt en betydelig andel av omsetningen knyttet til papir. Omsetningen skal dermed trolig videre ned, selv om topplinjen siden 2008 allerede er redusert med 64 prosent, hvis du korrigerer for prisstigning.

(2008 har trolig trykk&distribusjon inne for BT og Aftenbladet, men vi snakker uansett om en halvering.)

I 2023 gikk avisene i Schibsted samlet med drøye 300 millioner kroner i overskudd, i følge regnskapene. Hele Schibsted News Media rapporterte 567 millioner (EBITDA), men avskrivninger senket resultatet til 81 millioner.

Apropos avskrivinger: Et par hundre ansatte i fellesfunksjoner blir med over til Media. Avveiningen som tvinger seg frem blir fort mellom investeringer i teknologi vs rettighetskjøp og innholdssatsinger.

Schibsted, spesielt VG, har lykkes med å investere i teknologi og brukeropplevelse i journalistikken, mer enn andre tradisjonelle medieselskap. Og brukeropplevelse og velfungerende teknologi er avgjørende for å lykkes med journalistikk og innhold fremover.

Faren er å begynne å bygge selv der det finnes hyllevare tilgjengelig, som er på de fleste områder etter hvert. De siste ti årene er det mange medieselskap, I USA: f. eks Buzzfeed, Vox og Washington Post, som har fått for seg at de nå var teknologiselskap. Det gikk ikke så bra.

Netflix is enabled by tech, but all the questions are TV questions. Benedict Evans

Enden på bygge-selv-visen er gjerne: mens det bygges, kjører verden utenfor forbi. Markedet har en tendens til å løpe fortere enn interne avdelinger, uavhengig av hvor gode de er. “Teknologiselskapet” blir sittende igjen med teknisk gjeld og in-house utviklere som naturlig nok leter etter nye ting å ta tak. Nye ting som i verste fall ikke er kjerne for et medieselskap. Som må betales for i dag og avskrives i morgen.

Avskrivinger. Under oppbyggingen av det som ble til Adevinta, rapporterte Schibsted en periode på “EBITDA, før organiske investeringer”. Justert for markedsføring altså.

Som stiftelseseid er det uansett kun kontantstrøm, altså penger, som gir muskler til rettighetskjøp og investeringer, ikke historiefortelling og forventningstyring av børsen.

Rentenist eller industrialist

Schibsted Media har sterke merkevarer, kompetanse i bøtter og spann og fortsatt gode posisjoner.

Fremover møter de på ene siden økende konkurranse og medievaner som går i alle retninger, og på andre siden de samme hindringene de fleste legacy medieselskap har: fallende omsetning og følelsen av berettigelse. Organisasjoner som er vant til semi-monopol-posisjoner, både i markedet og internt. Og en rik eier kan like gjerne være en ulempe som en fordel. Hvis stiftelsen betaler for det som er nytt eller vanskelig, fører det til kostnadsoverheng og ineffektivitet.

Konkurrentene på sport og underholdning på sikt heter Amazon, Google, Netflix og Apple etc, i tillegg til alle andre medieselskap som satser på video. Her er alle ute etter det samme. Teknologigigantene har allerede overtatt annonsemarkedet, og overlatt til mediene å sloss om smulene. De har i praksis uendelig med kapital.

Det er ikke mulig å tegne noe komplett bilde av økonomien i mediedelen av Schibsted, basert på offentlig tilgjengelige tall. Motoren som kan finansiere nye investeringer for Schibsted Media er per i dag ikke synlig fra utsiden. Mulig den er det på innsiden.

Avslutningsvis et slag for detaljert og transperent rapportering i mediselskaper. Spesielt siden alle får betydelig offentlig finansiering, indirekte gjennom momsfritak, eller direkte gjennom støtte og over statsbudsjettet.

Hvis det meste av den norske mediebransjen ender som stats- eller stiftelseseid og veves sammen på tvers av titler, gjennom bundles og matriser. Til slutt blir det umulig å forstå hva som foregår for oss skattebetalere synsere. (Kanskje for de som jobber der også?) Opplagstallene har allerede mistet mye av relevansen, trafikktallene også.

La oss uansett håpe rapporteringen fra det stiftelseseide Schibsted blir mer utfyllende og mindre 👐 enn NRKs årsrapporter og Amedias interaktive PDF.

Tekstreklame

Skavl Media driver også softwareselskapet Subrite, som har en ny SaaS-løsning for små- og mellomstore publikasjoner.

Trine Sandberg har denne uken lansert Trines Matklubb som pilotkunde på Subrite. Det er allerede en suksess.

Premisset for Subrite er at det er like “vanskelig” å drive liten publikasjon som en stor publikasjon. Alle har de samme behovene, mer eller mindre. Men det skal være mulig å drive etter beste praksis uten ekspertise, uten store investeringer og uten store staber. Software kan ta seg av kompleksiteten. Subrite er en løsning for abonnement og medlemskap, ID og pålogg, CRM og automasjoner.

Andre pilotkunder er lokalavisen Midtsiden og United.no. Pilotprogrammet går mot slutten og Subrite er nå tilgjengelig. Hvis du vet om noen som sliter med utdatert software eller som vurderer å starte med medlemskap, tips dem gjerne om Subrite.